Vybrat tu správnou hypotéku na míru není vůbec jednoduchá záležitost. My to moc dobře víme, a proto jsme si pro vás připravili hypoteční kalkulačku srovnání, která vám ušetří čas i nemalé peníze. Kalkulačka je k dipozici pro všechny návštěvníky našich stránek zcela bezplatně a bez omezení. S naší pomocí tak najdete hypotéku, která vám bude vyhovovat po všech stránkách, my vám ji zdarma zprostředkujeme a k tomu od nás získáte garanci nadstandardních služeb během čerpání úvěru i po jeho skončení.

A jak online hypoteční kalkulačka funguje?

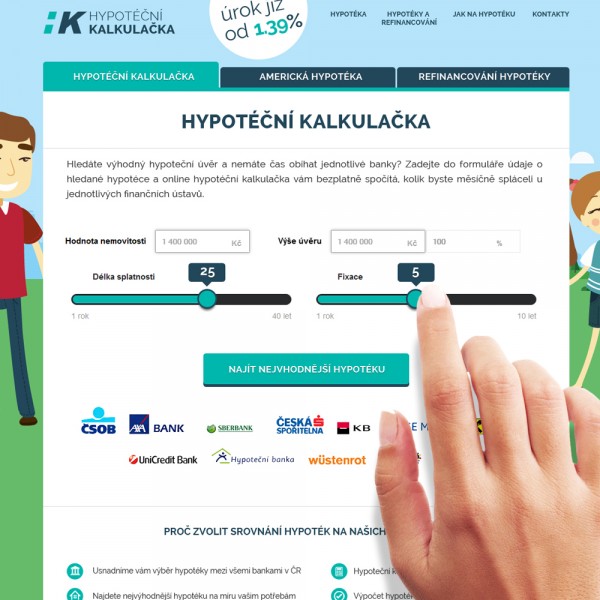

Naše hypoteční kalkulačka funguje na velmi jednoduchém principu. Do prvního políčka zadáte hodnotu nemovitosti, do druhého zadáte částku, kterou si potřebujete půjčit. Sytém vám automaticky spočítá procento půjčky z celkové hodnoty nemovitosti. Na posuvníku si navolíte délku splatnosti a dobu fixace (banky nejčastěji fixují půjčky na dobu 3 a 5 let). Délka splatnosti přímo ovlivňuje částku, kterou budete měsíčně splácet. Můžete si zvolit menší částku a splácet tak hypotéku déle. Jestli máte jistotu dobrého příjmu a můžete tedy platit měsíčně vyšší sumu, budete hypotéku splácet kratší dobu. Po zadání parametrů vám systém najde tu nejlepší hypotéku pro vás. Pokud byste potřebovali zjistit podrobnosti o vybraném produktu, doporučujeme vám sjednat si schůzku s naším hypotečním specialistou. Schůzka je nezávazná, nebudeme vás do ničeho nutit, pouze vám poskytneme nejdetailnější informace o produktu a na vás pak je, pro co se ve finále rozhodnete.

Máte stabilní zaměstnání s jistým příjmem, ale stále bydlíte v podnájmu? Přemýšleli jste už o možnosti pořídit si něco vlastního? V podnájmu dáváte každý měsíc stranou finance, které byste jinak mohli vložit do vlastního bydlení. Navíc není lepší pocit, než mít něco svého, co si můžete zařídit přesně podle sebe a nemusím se bát konce nájemní smlouvy či problému s vlastníkem nemovitosti. Předpokladem pro získání Pojem „hypotéka“ je známý téměř každému, ale opravdu všichni znáte jeho skutečný význam?

Hypotéka je dlouhodobý úvěr, jehož primárním účelem je financování stavby, rekonstrukce nebo nákupu nemovitosti. Avšak existuje více typů hypoték a některé z nich využít i neúčelově. Hypoteční úvěry se zpravidla poskytují na 60 až 80 % tržní hodnoty zastavené nemovitosti a jejich charakteristickým znakem a hlavní výhodou je, že při jejich dlouhodobosti lze dosáhnout nízkého úročení.

Hypoteční úvěr si mohou sjednat fyzické i právnické osoby, družstva i obce u jednotlivých bankovních institucí. Podmínkou je plnoletost a české občanství, nebo průkaz o povolení pobytu člena státu Evropských společenství. Banky také dosti posuzují příjmy a výdaje žadatele a jeho schopnost dostát závazků (bonita).

Splatnost hypotéky

Splatnost představuje hranici, datum, nebo čas, do kterého je dlužník povinen uhradit svůj peněžitý závazek. Nedodržení stanoveného termínu – prodlení – je penalizováno (smluvní pokuta, úrok z prodlení, penále).">Doba splatnosti hypotečních úvěrů se pohybuje od 5 – 30 let. I když je možno hypotéku splatit jednorázově, v 99,9% je většinou splácena v měsíčních splátkách. Nejčastějším typem splátek jsou anuitní splátky – v průběhu celého období zůstává jejich výše stejná, i když se mohou samozřejmě měnit v závislosti na změně úrokové sazby. Dalším typem splácení je progresivní varianta, výše měsíčních splátek roste, anebo degresivní, která je opakem té progresivní – výše splátek tedy klesá.

Hypotéka je způsob, jakým můžete financovat vlastní bydlení, a to bez toho, že byste museli disponovat celou částkou. Na našem trhu si můžete zvolit různé typy hypoték s různě poskytovanou částkou. To znamená, že pokud nemáte žádné vlastní prostředky potřebné k financování vlastního bydlení, můžete tuto překážku vyřešit tak, že zažádáte o 100 % hypotéku. Banky nejčastěji poskytují hypotéku na 75 % hodnoty nemovitosti. V případě, že nechcete udávat účel hypotéky, je pro vás ideální volbou americká hypotéka, hypotéka bez registru či hypotéka bez doložení příjmu, kde nemusíte prokazovat svou bonitu. Jedná se o nebankovní hypotéky, které s sebou však nesou vyšší úroky. Trendem je i refinancování hypotéky, díky kterému můžete ušetřit mnoho peněz. Trh s hypotékami je velmi složitý, na našem trhu je mnoho bankovních i nebankovních společností, které hypotéky poskytují. Najít tu nejvýhodnější hypotéku však není vůbec snadné, pomůže vám s tím však výpočet hypotéky, který vám hravě najde tu nejlevnější hypotéku pro vás.

Výše úrokové sazby a fixace

Při zřízení hypotéky si klient zvolí období, během něhož bude výše splátky hypotečního úvěru neměnná – takovému období se říká fixační období a lze ho zvolit na 1, 3, 5, 10, 15 nebo 30 let. Čím kratší dobu si klient vybere, tím výhodnější měsíční splátka hypotečního úvěru bude (většina klientu si proto vybírá 3 nebo 5 let doby fixace). Po skončení období fixace lze hypoteční úvěr rovnou doplatit celý. Pakliže tak klient neučiní, banka mu předloží novou nabídku s vyšší úrokovou sazbou, než jakou platil doposud. V takovém případě má klient právo na možnost refinancování hypotéky. Výše úrokové sazby závisí na daném typu hypotéky, době splácení a na zvolené době fixace.

Typy hypotéky

Na tuzemském trhu existuje celá řada typů hypotečních úvěrů. Každý typ hypotéky se liší v různých podmínkách, jako je výše úrokové sazby, možnost financování apod.

Mezi nejčastěji volené varianty patří účelová hypotéka, kterou lze financovat koupi nové nemovitosti, rekonstrukci či modernizaci a dokonce i hypotéky novým hypotečním úvěrem. K refinancování většinou dochází tehdy, když dlužníkovi uplyne předem smluvená doba fixace úrokové sazby. V tomto případě je totiž nabídka od konkurence výhodnější než nabídka od stávající banky. Refinancování tak pomůže dlužníkovi ušetřit nemalé peníze.

Výhody refinancování

- nižší úroková sazba

- menší pravidelné splátky

- lepší a volitelné parametry nové hypotéky

- výhodnější podmínky k hypotečnímu úvěry

- vyřízení nového hypotečního úvěru je bez poplatku

- možnost rozložit splácení hypotéky do delšího časového období

">refinancování. Velikou výhodou účelové hypotéky je široká nabídka na hypotečním trhu a výhodná úroková sazba. Aby měl klient na tento typ úvěru vůbec nárok, bude muset bance nejprve předložit doklady o svých příjmech a výdajích a také účel čerpání hypotéky. Více se o účelové hypotéce dočtete v našem jiném článku, který se tomuto tématu věnuje více do hloubky.

Mezi další velice oblíbenou variantu patří tzv. americká hypotéka, což je bezúčelový hypoteční úvěr a klient ho může čerpat v podstatě na cokoli. Nevýhodou americké hypotéky jsou vyšší úrokové sazby, které však rozložit mezi delší splátkové období (až 30 let).

Na našem trhu jsou i další typy hypoték: australská hypotéka, kombinovaná hypotéka (účelový hypoteční úvěr s prvky neúčelového), hypotéky na družstevní bydlení anebo třeba hypotéky zpětně, kdy jsou žadateli proplaceny již vynaložené prostředky. Nejvyšší podíl na hypotečním trhu mají však účelové hypotéky, v jejichž závěsu jsou neúčelové a kombinované hypoteční úvěry." href="http://www.bankovnihypoteky.cz/hypotecni-slovnik/hypoteky/" style="box-sizing: border-box; outline: none 0px; color: blue; transition: background-color, color 0.2s linear; border-width: 0px 0px 1px; border-bottom-style: dotted; border-color: initial; font-family: inherit; font-style: inherit; font-weight: inherit; margin: 0px; padding: 0px; vertical-align: baseline;"/>hypotéky je mít dostatečný příjem a absence dluhů, popřípadě žádný záznam v registru dlužníků.

Pokud jste již naši hypoteční kalkulačku vyzkoušeli a našli si několik možností, které by vám vyhovovaly, ale stejně si nejste jistí, jak máte začít a jakým způsobem bude vše probíhat, zkuste se poradit s hypotečním makléřem. Ten má v tomto oboru již mnohaleté zkušenosti, prošlo mu rukama mnoho klientů a dle vašich požadavků je schopný doporučit tu nejvýhodnější hypotéku. Navíc vám může u banky vyjednat ty nejlepší podmínky, které budou vyhovovat vašim představám i požadavkům. Hypoteční úvěr není definován jen úroky a délkou fixace, je zde spousta dalších proměnných, které si člověk v první chvíli ani neuvědomí. Hypoteční makléři mají přehled o kompletních podmínkách hypotečních úvěrů.

Prvním krokem je projít si nabídku všech bank, které připadají v úvahu. Když máte svoje favority a okruh bank je zúžený, je potřeba si sednout a detailně projít veškeré informace, které s poskytnutím hypotečního úvěru souvisí. Procenta úroku jsou první věcí, o kterou se zajímáme, ale existují i další věci, které je třeba brát v úvahu a které vám mohou splácení znepříjemnit, nebo naopak ulehčit. Na jakou dobu si nechám hypotéku fixovat? Kolik přesně jsem schopen měsíčně splácet? Co když přijdu o práci a budu nějakou dobu bez finančních prostředků? Nabízí banka možnost předčasné splátky a za jakých podmínek?

Výše splátky se odvíjí od délky splácení, pokud si nastavíte délku splácení na 30 let, pro běžného člověka je to sice nepředstavitelně dlouhá doba, ale každý měsíc budete platit dost malou částku na to, abyste na splátky měli i v těžších životních situacích. Když si zvolte kratší dobu splácení, suma odváděná každý měsíc na vlastní bydlení bude sice poněkud vyšší, ale zase budete brzy v klidu a bez závazků vůči bance. Je dobré si uvědomit, že v případě delší doby splatnosti zaplatíte bance mnohem více na úrocích, proto si dobu splatnosti předem dobře rozmyslete.

Jestli jste již slyšeli o tom, že teď je ten správný čas na požádání o hypotéku, tak jste slyšeli správně. Hypotéky se momentálně pohybují na svém historickém minimu a předpokládá se, že budou pomalu stoupat. Proto pokud o koupi vlastního bydlení uvažujete a chcete si zažádat o hypoteční úvěr, je nyní ta nejvhodnější doba.

Při dokládání příjmu banky zpravidla vyžadují tříměsíční potvrzení o příjmech od zaměstnavatele. Pokud jste fyzická nebo právnická osoba, která podniká a tudíž má příjmy z podnikání. Na objemu podnikatelských aktivit nikterak nezáleží, a tak může jít jak o akciovou společnost, tak i malého živnostníka.

Pokud je podnikatel

Právní subjektivitu, jinými slovy způsobilost mít v mezích právního řádu práva a povinnosti, má každý člověk od početí do smrti. Tato způsobilost je však podmíněna tím, že se osoba po početí také narodí. V opačném případě nastoupí tzv. právní fikce – fyzická osoba nikdy neexistovala (tento fakt hraje významnou roli v dědickém právu, neboť nenarozený jedinec nemůže nabývat dědictví). Právní subjektivita zaniká smrtí a veškerá dosavadní práva a povinnosti přechází v rámci dědictví na právní nástupce. Pakliže je fyzická osoba dlouhodobě nezvěstná, nebo pokud je z nějakého důvodu jisté, že nežije, i když to nelze dokázat stanoveným způsobem, lze ji prohlásit za mrtvou (nebo nezvěstnou).

Svéprávnost, tedy zavazovat se k povinnostem a nabývat pro sebe vlastním právním jednáním, mají jen zletilí, tedy lidé starší 18 let, anebo také ti, kteří dovršili 16 let v případě, že jim svéprávnost byla přiznána soudem. Fyzická osoba se nemůže svéprávnosti vzdát, avšak je možné ji soudně omezit v případě trvalých onemocnění nebo duševních poruch.">fyzická osoba, je to tzv. osoba samostatně výdělečně činná – OSVČ. OSVČ zahrnuje i osoby, které mají příjmy z jiné samostatně výdělečné činnosti než jen z podnikání. Pokud je podnikatel

Právní subjektivitu, jinými slovy způsobilost mít v mezích právního řádu práva a povinnosti, má každý člověk od početí do smrti. Tato způsobilost je však podmíněna tím, že se osoba po početí také narodí. V opačném případě nastoupí tzv. právní fikce – fyzická osoba nikdy neexistovala (tento fakt hraje významnou roli v dědickém právu, neboť nenarozený jedinec nemůže nabývat dědictví). Právní subjektivita zaniká smrtí a veškerá dosavadní práva a povinnosti přechází v rámci dědictví na právní nástupce. Pakliže je fyzická osoba dlouhodobě nezvěstná, nebo pokud je z nějakého důvodu jisté, že nežije, i když to nelze dokázat stanoveným způsobem, lze ji prohlásit za mrtvou (nebo nezvěstnou).

Svéprávnost, tedy zavazovat se k povinnostem a nabývat pro sebe vlastním právním jednáním, mají jen zletilí, tedy lidé starší 18 let, anebo také ti, kteří dovršili 16 let v případě, že jim svéprávnost byla přiznána soudem. Fyzická osoba se nemůže svéprávnosti vzdát, avšak je možné ji soudně omezit v případě trvalých onemocnění nebo duševních poruch.">fyzická osoba, jedná se o obchodní společnost (s.r.o., a.s. apod.)

Podnikatel

- je starší 18 let

- musí být zapsán v obchodním rejstříku

- podniká na základě živnostenského oprávnění

- nebo podle zvláštních předpisů

- nebo je to registrovaný rolník

Z nějakého důvodu nemůžete prokázat příjmy běžným nebo zmíněným alternativním způsobem, jak to vyžadují banky? I tato situace má řešení. Banky nabízejí možnost hypotéky bez dokládání příjmů, většinou takhle ale půjčují menší částky a s vyšším úrokem. Je to tzv. přirážka za riziko, které banky podstupují. Některé banky poskytují úvěr ne na základě zisku z podnikání, ale na základě obratu. Někdy stačí, aby žadatel doložil příjem pouze svým čestným prohlášením, popřípadě doložením dokumentů, které potvrzují jeho finanční zdroje či majetek.

Hypotéku na bydlení můžete získat až do výše 100 % hodnoty nemovitosti, prostřednictvím hypotéky bez dokládání příjmů vám banky ale půjčí pouze mezi 50 % a 70 % zástavní hodnoty nemovitosti, což může být pro ty, kteří nemají vlastní finanční prostředky, v důsledku poměrně problematické.

Pokud je toto vaše první setkání se světem půjček na bydlení, možná vám z toho jde hlava kolem, neváhejte tedy využít našich služeb především hypoteční kalkulačky a v případě jakéhokoliv dotazu se na nás obrátit.